将来の配当金生活を目標としている二イマルクですが、これまでの記事で何度か配当政策のDOEについて触れてきました。

DOEを新たな株主還元政策に掲げる企業が増えてきていますが、2020年頃に二イマルク自身がDOEという指標を知った当初は情報量も少なく、どのような配当政策なのかイマイチ理解できませんでした。

DOE採用銘柄は二イマルクの主要投資対象で、投資におけるメリットやデメリットを整理したいと思っていたので記事としてまとめてみました。

初めてDOEを聞いた人の理解に少しでも役立つよう、次の6点に焦点を当てイラストで補足もしているのでご覧になってください。

- DOEはどんな株主還元政策なのか

- なぜ、DOEは安定配当で長期配当に適しているのか

- DOEの目安となる数値はあるのか

- DOEにデメリットはないのか

- DOEを株主還元政策に掲げている企業はあるのか

- 増配するDOE銘柄を確認するポイント

DOEは、どんな株主還元政策なのか

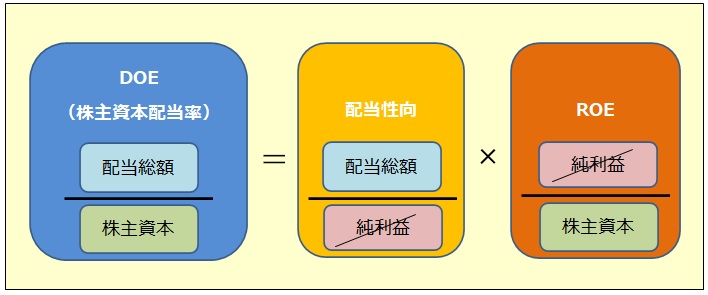

・株主資本配分率(Dividend On Equity ratioの略)のこと。

・配当性向は利益に対する比率で配当を決定するが、DOEは株主資本を基準として配当を決定する。

・配当性向は当期純利益によって配当金の変動が大きくなるが、株主資本は当期純利益と比較して変動が少ないため、DOEを指標とすると配当金が安定的になる。

上記のとおり一般的な配当性向●%という配当政策は、利益に対する割合を基準に配当を決定します。

例:1株利益100円で配当性向30%の場合は、100(円)×30%=30(円)

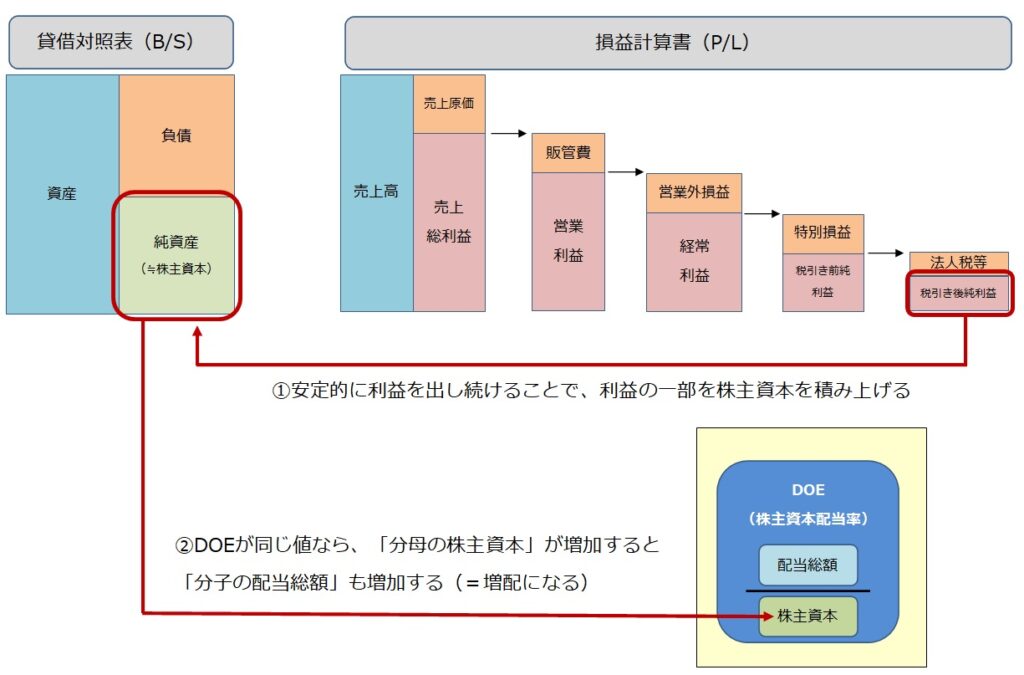

これに対してDOEは、損益計算書(P/L)の利益(配当性向)だけでなく、貸借対照表(B/S)の株主資本を取り入れた資本効率を組み合わせて配当を決定します。

・上場企業は年に1回、決算に事業内容の説明を加えた「有価証券報告書」と、3か月に1回、有価証券報告書の経過的な位置づけである「四半期報告書」の作成が求められています。

・P/Lは一定期間における経営成績、B/Sは特定時点の財務状況を表すもので、決算書の中でも特に重要な財務3表に位置づけられています。

この後に詳しく書きますが、DOE=配当性向と株主資本利益率(ROE)の積によって算出することができます。

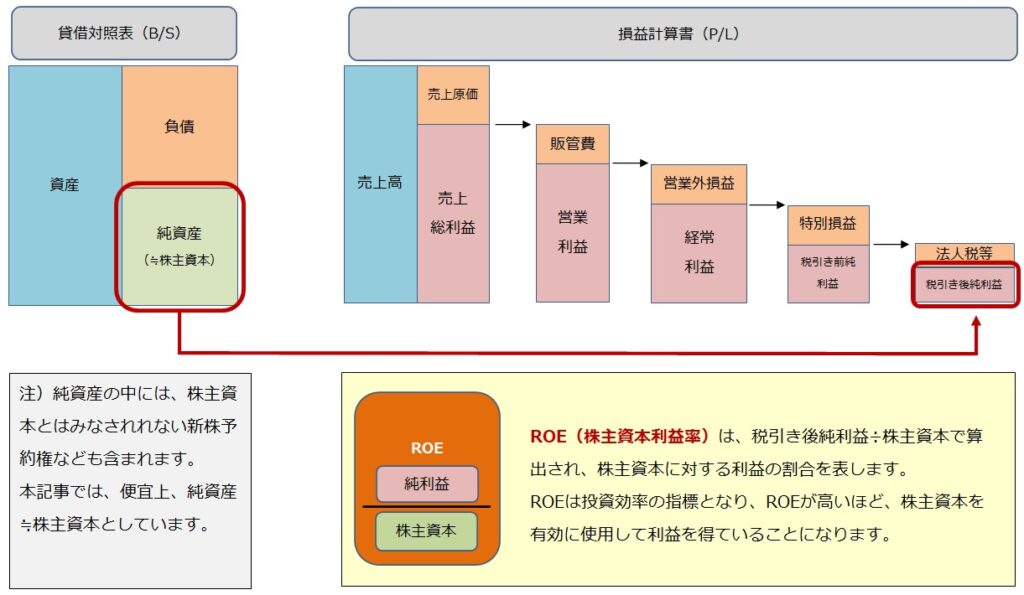

・収益性を測る重要な指標で、株主資本に対する利益の割合のこと。

・ROEが高いほど株主資本を効率的に使用して利益を生み出すことができるため、稼ぐ力があると判断できる。

損益計算書(P/L)や貸借対照表(B/S)というキーワードが出て少し難しくなりましたが、わかりやすくするためにイラストで配当性向とROEを分解してDOEを見るので、もう少しお付き合いください。

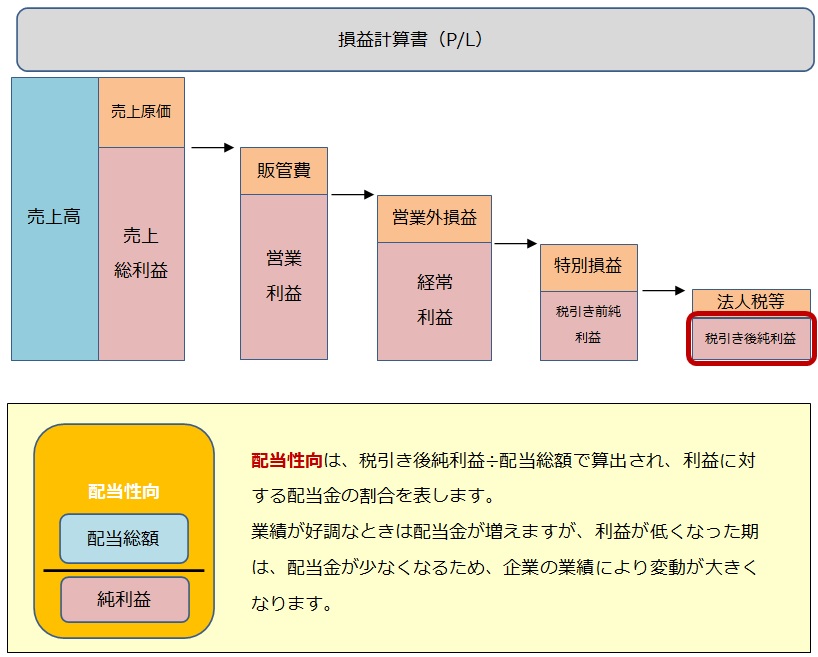

損益計算書(P/L)から配当性向を算出してみる

P/Lは一定期間における経営成績を表す財務諸表の1つです。

例:2022年4月1日から2023年3月31日までの経営成績

イラストで示した通り、配当性向は損益計算書で売上高から各費用(売上原価・販管費・営業外損益・特別損益・法人税等)を差し引き、最終的に残った税引き後純利益に対する配当金額の割合で算出することができます。

貸借対照表(B/S)における純資産(≒株主資本)でROEを確認してみる

B/Sは、ある特定時点における財務状況を表す財務諸表の一つです。

例:2023年3月31日時点における資産・負債・純資産の状況

上記のほか、ROEは①売上高利益率、②総資産回転率、③財務レバレッジの3要素にも分解できます。

今回は省略しますが、①~③を高めることでROEを上昇させることができます。

決算短信でDOEを確認してみる

決算短信は経営成績や財務情報などを確認することができ、上場企業は作成が義務付けられています。

この決算短信には作成要領があり、東京証券取引所の決算短信作成要領では、DOEは期首と期末の純資産の平均で算出することが示されています。ポイントは期末だけでなく、期首との平均という点です。

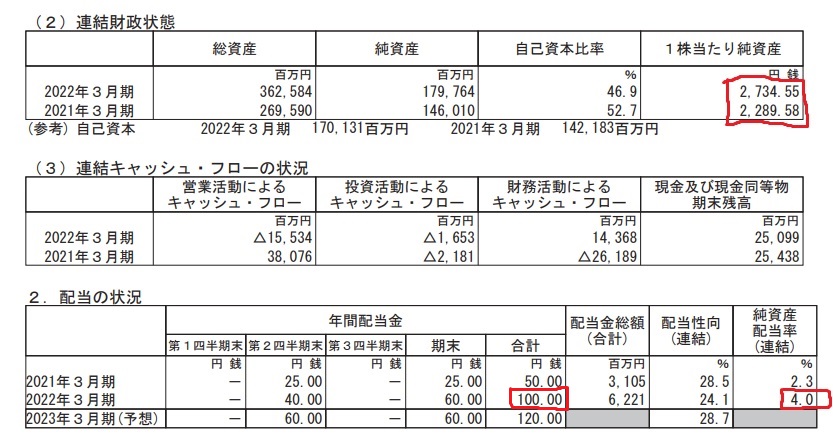

これを、DOE採用銘柄のマクニカHD(3132)の決算短信を実例にして見ていきたいと思います。

2022年3月期の配当が100円、期首と期末のBPS(1株当たりの純資産)2289.58円、2734.55円からDOEを算出してみます。

DOE=100÷<(2289.58+2734.55)÷2>×100

DOE=100÷2512.065×100

DOE=3.98(%)

決算短信には、DOE(純資産配当率)が4.0%とあり、計算値と一致することがわかります。

なぜ、DOEは安定配当で長期配当に適しているのか

長期配当を考えると、減配リスクは可能な限り避けなければなりません。

配当性向は当期純利益により決まるので、前年度から利益が半減した場合は配当金も半分に減配されてしまいます。

上記のとおり、DOEは業績の当期準利益(配当性向)だけでなく、変動の少ない財務視点を取り入れた株主資本を基準にして配当金を決定するため、安定配当につながります。

DOEの目安とすべき目標値はあるのか

DOEが低い設定値の場合は、自分の期待している投資への配当リターンとして適していない可能性もあります。

日本企業のDOEの数値を知りたいところですが、二イマルクの知る限り、現在のところDOE平均をとりまとめて公表している資料はありません。

そこで、3つの資料から日本企業のDOE平均を見てみたいと思います。

1.経済産業省のデータから日本の平均DOEを算出してみる

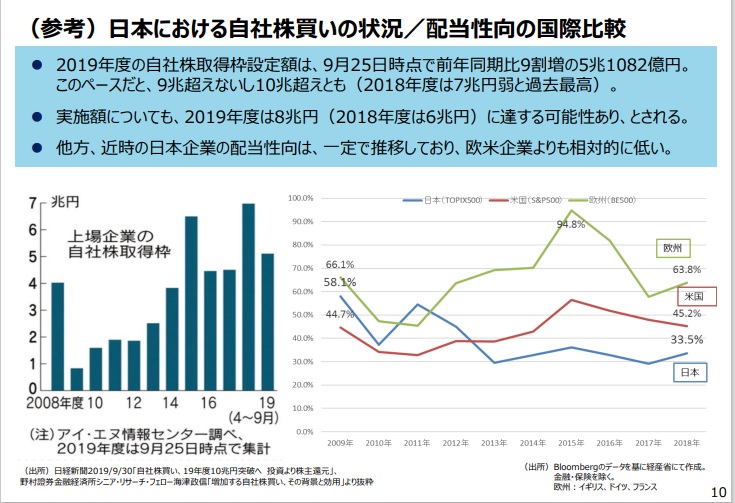

まずは、経済産業省が2019年11月に作成した資料の配当性向とROEから、日本のDOE平均を算出してみたいと思います。

日本企業の配当性向

| 配当性向 | |

|---|---|

| 日本 | 33.5% |

| 米国 | 45.2% |

| 欧州 | 63.8% |

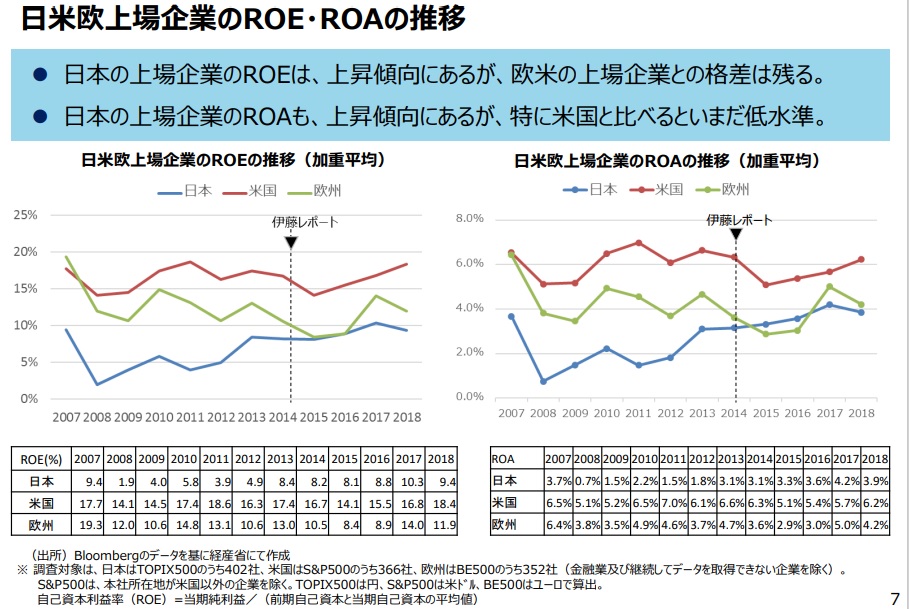

日本企業のROE

| ROE | |

|---|---|

| 日本 | 9.4% |

| 米国 | 18.4% |

| 欧州 | 11.9% |

上記の2018年の日本の数値を用いると、配当性向:33.5%、ROE:9.4%の積からDOEは3.1%と算出できました。

DOE(%)=0.335×0.094×100(%)

DOE(%)=3.1

ROEは株主資本をもとに算出するので、設備への投資額が大きな製造業と投資額が少ない業種では単純比較ができない部分はあります。

そのため異業種での比較ではなく、同業種間での比較や同一銘柄の年次変化に活用すると良いのではないでしょうか。

参考:経済産業省のレポートでは日本企業はROE8%を上回る水準を目指すべきとしています。

2.日本証券取引所の統計資料から日本のDOE平均を算出してみる

日本取引所が決算短信の集計結果を公表しており、ROEと配当性向のデータも掲載されています。

日本取引所の集計方法を確認したところ、下表の全産業データは金融業を除く上場2082社のデータになります。

これまでに説明してきたように、DOEはROE×配当性向で算出することができます。

■全産業 9.37(%)×33.08(%)=3.1%

■製造業 10.02(%)×30.18(%)=3.0%

■非製造業 8.46(%)×37.79(%)=3.2%

■全産業 7.35(%)×37.05(%)=2.7%

■製造業 6.72(%)×39.22(%)=2.6%

■非製造業 8.22(%)×34.67(%)=2.8%%

最新の2022年3月期決算時点では、日本の上場企業のDOE平均は3.1%と算出できました。

3.その他資料から日本のDOE平均を算出してみる

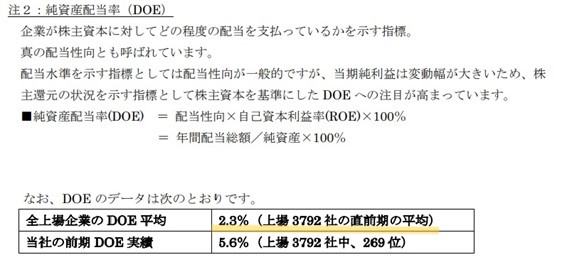

パシフィックネット(3021)が2020年12月8日に配当方針の変更を公表した資料に、上場企業3792社のDOE平均が掲載されていました。

資料によると日本の上場企業のDOE平均は2.3%となっています。

自社順位が3792社中269位だったことまで公表していることを考えると、全企業データを算出したように思います。(算出方法の記載がないため、詳細は不明)

DOEを維持できるかを見分けるポイント

DOEは、私たち株主にとっては安定配当のメリットがありますが、企業にとっては業績悪化の場合でも一定水準の配当支払いをするというリスクがあります。

そのリスクがあることを前提にDOEを採用している企業は、少なくても現時点においては安定配当を支払うことができるという根拠があるはずです。

しかし、将来にわたってDOE政策を継続する保証はないので、DOEを維持できる状況であるのか自分自身で確認することも必要だと思います。

ROEを高める

自己資本比率が高い方が倒産の可能性が低く、財務的には安全といえます。

利益を自己資本として内部留保することは、想定外のリスクにも対応できるメリットがあるからです。

その一方で、株主資本を分母として算出されるROEは低くなってしまうのがデメリットです。

つまり、資金を貯めこんで有効活用できていない(稼ぐ力が低い)と見られる点にも注意が必要です。

DOEはROEと配当性向の積で算出するので、ROEが低い場合は配当性向を高くする必要があります。

二イマルク的には必要以上に自己資本比率を高めるのではなく、成長に必要な投資はしっかりとしてROEを高めて欲しいと思います。

企業の成長ステージによる違い

企業の成長ステージによっても、DOEの構成要素である配当性向とROEの比重に違いがあると思います。

成熟企業はROEを高めるための成長性が低いことが多いため、成長企業と比較して配当性向を高めてDOEを保つことが期待されます。

成長企業は利益率が高くなります。

すなわちROEを高めることで、配当性向を抑えてもDOEを一定に保つことができます。

配当性向を低くすると利益を成長のために資金投入することができるので、結果として利益を高めることにつながります。

DOEにデメリットはないのか

配当が安定的で配当下限が予想できる一方、一時的に利益が大きくなった時は大幅配当金の増額は期待できないと思います。

例えば、新型コロナ発生後の海運銘柄(日本郵船、商船三井など)のように、業績急上昇に伴う配当増加の恩恵は少なくなる可能性はあります。しかし、そのような銘柄はボラティリティが高く、二イマルクの長期投資戦略には合致しません。

DOE採用銘柄の中には、業績連動型の配当政策を組み合わせて株主還元を強化している企業もあるので、そのような銘柄は配当政策として最強だと思います。

例:DOE3%以上、かつ、配当性向35%以上

例のような配当政策を採用する企業は、①DOEで配当下限がある程度担保され、業績好調時には②配当性向によって利益上昇分が配当金の増額につながります。

二イマルク的には、株主還元政策としてのDOE自体にデメリットはないと思います。

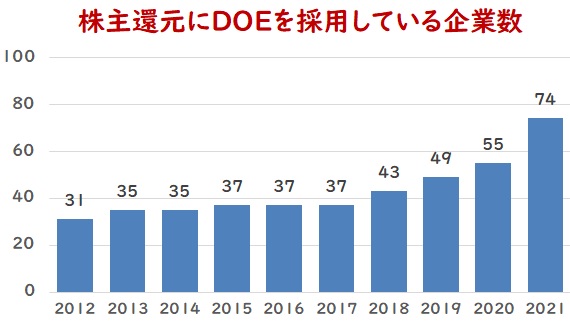

DOEを株主還元政策に掲げている企業はあるのか

一般社団法人生命保険協会が2022年4月15日に公表した資料によると、上場企業時価総額上位1200社のうち74社がDOEを株主還元政策として採用しています。

中期経営計画などでDOEを導入する企業が増えていると思っていましたが、上場企業は約3800社あるので実際はもっと多いと推測されます。

全てをチェックするのは難しいですが、二イマルクの投資対象である高配当株のDOE採用銘柄に的を絞って定期的にこのブログでも紹介していきたいと思います。

増配するDOE銘柄を確認するポイント

安定配当のDOE銘柄ですが、業績が低下していないことの確認は必要です。

損失を出して株主資本が減少すると、減配につながるからです。

逆に、業績が好調で利益をしっかりと出しているDOE採用銘柄は、増配が期待できます。

下図で示したように、DOEは同じ数値の場合、自己資本の増加に伴い配当金が増加するからです。

今回は二イマルクの主要投資候補になっているDOEがどのような株主還元政策なのか紹介しましたが、参考になったでしょうか。

DOEは魅力的な株主還元政策ですが、情報量が少ないこともあり、あまり知られていないように感じます。

最近は株主還元強化として導入する企業が増えてきているので、今後、注目されていくのでしょうか。

なお、本記事は投資を推奨するものではありません。

また、内容に誤りがある可能性もございますので、投資をする際はご自身で確認の上、最終決定をしてください。

コメント

ニイマルクさん、こんにちわ。いつも、ブログ拝見させて頂いてます。私も、DOE採用株や連続増配株、優待株を中心に投資をしており、投資ブログも運営しています。DOEをメインにした投資ブログはほとんどないので、ニイマルクさんの記事はいつも楽しみに見ています。ニイマルクさんの記事は整理されていてとても分かりやすいので、いつも参考にさせて頂いてます。「一般社団法人生命保険協会のデータ」参考になりました。今後も有用な記事楽しみにしてます。

ヘムさん

うれしいコメントありがとうございます。

ヘムさんのブログも見させていただきましたが、興味深くて見入ってしまう内容でした。

まだブログを始めたばかりですが、ヘムさんのように楽しんでいただけると励みになるので、今後ともよろしくお願いします。