総還元性向(配当性向)100%銘柄への高配当株投資

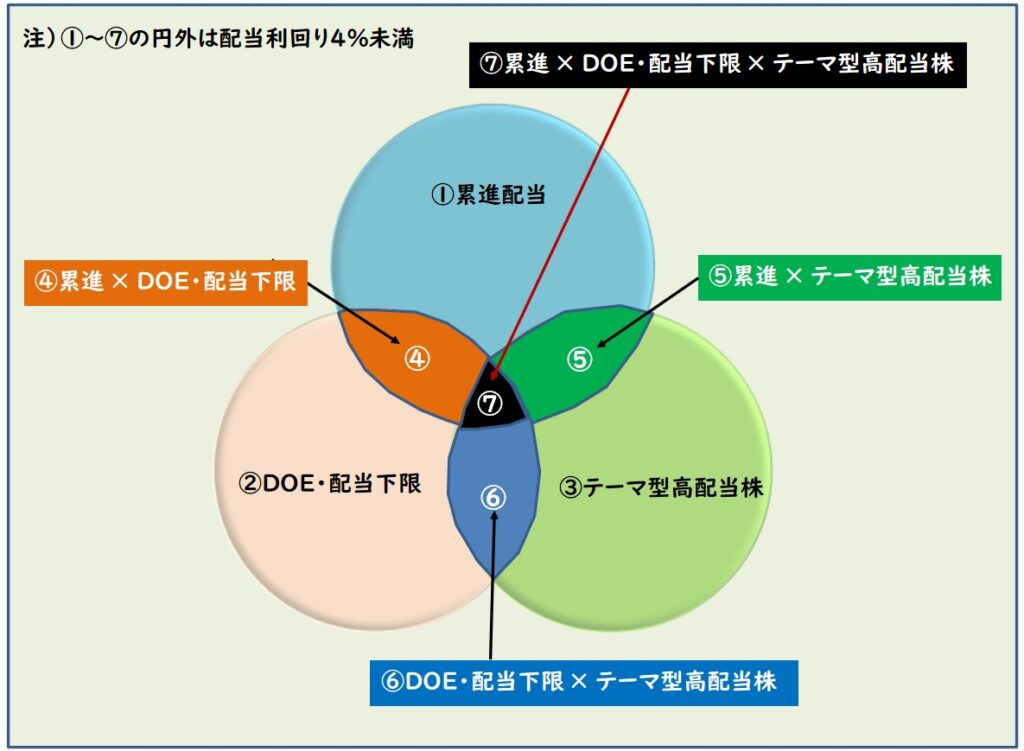

二イマルクは6年後(2029年)の配当金生活を目指して、主に配当利回り4%以上の①累進配当銘柄、②DOE・配当下限採用銘柄、③テーマ型高配当株を投資対象にしています。

投資スタイルをイメージしたものが下図です。

銘柄がかなり限定されてしまいますが、まずは配当利回り4%でスクリーニングをかけます。(これが第一優先)

その後、配当方針やテーマごとに①~⑦に該当する銘柄を投資候補としてウォッチングしています。

④~⑦はハイブリッド型(例:②DOEと③配当性向の掛け合わせ=⑥)で、それぞれの配当方針の良いところ掛け合わせる相乗効果と、弱点をと補うことができる補完効果があり、投資候補として優先度の高い銘柄群です。

繰り返しになりますが、二イマルクは配当利回り4%未満の株価で購入することはほとんどなく、利回りが低いは株価調整で利回りが4%以上の割安になったタイミングで購入するようにしています。

個人投資家に多い逆張りで、年に数回は起きる株価が急降下するタイミングに積極的に動きます。

例えば、2023年になってから配当利回り4%以上ギリギリの株価で購入したものは、上図⑤に該当する累進配当×配当性向25%の豊田通商(8015)で4795円でした。

2023年3月期の2Q決算の配当増額修正と、アフリカ市場とリチウムへの強みに期待してウォッチリストに入れていたものです。

中長期のインカムゲイン目的の投資では、高値掴みにならないよう購入するタイミングなどの自分なりのルール(撤退を含めて)を作るのをオススメします。

二イマルクが考えるテーマ型高配当株の投資アイデアは下枠のとおりで、今回は総還元性向・配当性向100%銘柄を見ていきたいと思います。

・業績好調で増配修正が期待できる銘柄

・経済産業省選定のグローバルニッチトップ企業

・東証プライム暫定、TOPIX除外候補で、2025年頃までに企業価値を高める必然性の高い銘柄

・高配当ETF、高分配型投資信託

✅総還元性向・配当性向100%銘柄(←今回、紹介するのはココ)

・配当貴族(連続増配銘柄編)

・配当貴族(非減配銘柄編)

上記のうち配当貴族(連続増配・非減配)銘柄以外は、記事のリンクを貼っていますので高配当投資に興味がある方はご覧になってください。

連続増配・非減配銘柄は2008年のリーマンショック、2011年の東日本大震災、2020年の新型コロナショックなど大きな外部環境の変化があっても増配(非減配)を続けた銘柄は実績という大きな信頼があり、今後のビジネスモデルや特殊要因がない限り優先順位の高い投資候補になります。

総還元性向と配当性向の違い

総還元性向と配当性向は、どちらも利益に対する株主還元の大きさの指標です。

両者の違いは、配当性向が利益に対する配当額の割合であるのに対して、総還元性向は利益に対する配当額と自社株買いの合算値の割合になる点です。

■配当性向

配当性向(%)=配当金支払総額/当期準利益×100

■総還元性向

総還元性向(%)=(配当金支払総額+自社株買い総額)/当期準利益×100

配当性向は会社利益と株主への配当金のシンプルな関係でわかりやすいと思いますが、自社株買いは株主に直接現金を渡すわけではないので、なぜ株主還元になるのか少しわかりにくいと思います。

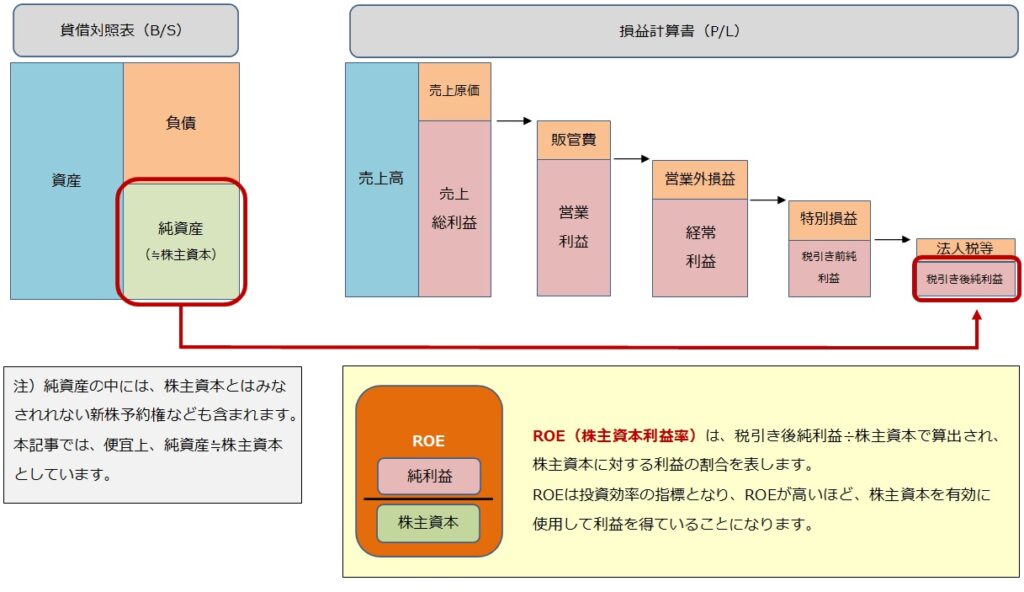

■EPS(1株当たりの利益)の上昇

企業が自社株式を購入・消却することで、流通株式(発行済株式数)が減少します。EPSは発行済株式に対する利益の割合のため、分母の発行済株式が少なくなった分だけEPSが上昇します。

■ROE(効率よく稼ぐ力の指標)の向上による企業価値上昇

企業が自社株式を購入・消却することで、自己資本が減少します。ROEは自己資本に対する利益の割合のため、分母の自己資本が少なくなった分だけROEが上昇します。

一般的にEPSやROEが高まると企業価値が向上し、結果として株価上昇につながります。

デメリットには自己資本比率が減少することが挙げられますが、それよりも圧倒的にEPSやROEが高まるメリットの方が大きいため株主還元として見られています。

ここまでの説明で、配当性向が100%であれば利益を100%配当として還元するため、総還元性向も100%になることがわかると思います。

一方、総還元性向100%の場合は必ずしも配当性向が100%になるとは限らず、配当性向が50%で残りの利益50%分は自社株買いになる等の違いがあります。

■配当性向100%の場合 → 総還元性向も100%になる

■総還元性向100%の場合 → 配当性向が100%になるとは限らない

総還元性向・配当性向100%の銘柄一覧

総還元性向・配当性向100%の銘柄一覧を紹介する前に、日本企業の配当性向の平均がどの程度なのか確認したいと思います。

2020~2021年は、業種によっては新型コロナウイルスの影響で配当性向が急激に高まった銘柄も散見されましたが、上場企業の配当性向の平均は30~40%程度がでした。

| 全産業 | 製造業 | 非製造業 | |

| 2021年 | 34.2% | 31.7% | 38.3% |

| 2020年 | 40.9% | 43.0% | 38.1% |

今回紹介する100%銘柄は、日本の上場企業の平均と比べて圧倒的に配当性向(株主還元)が高いことがわかりますね。

では、本題の総還元・配当性向100%銘柄を見てみたいと思います。

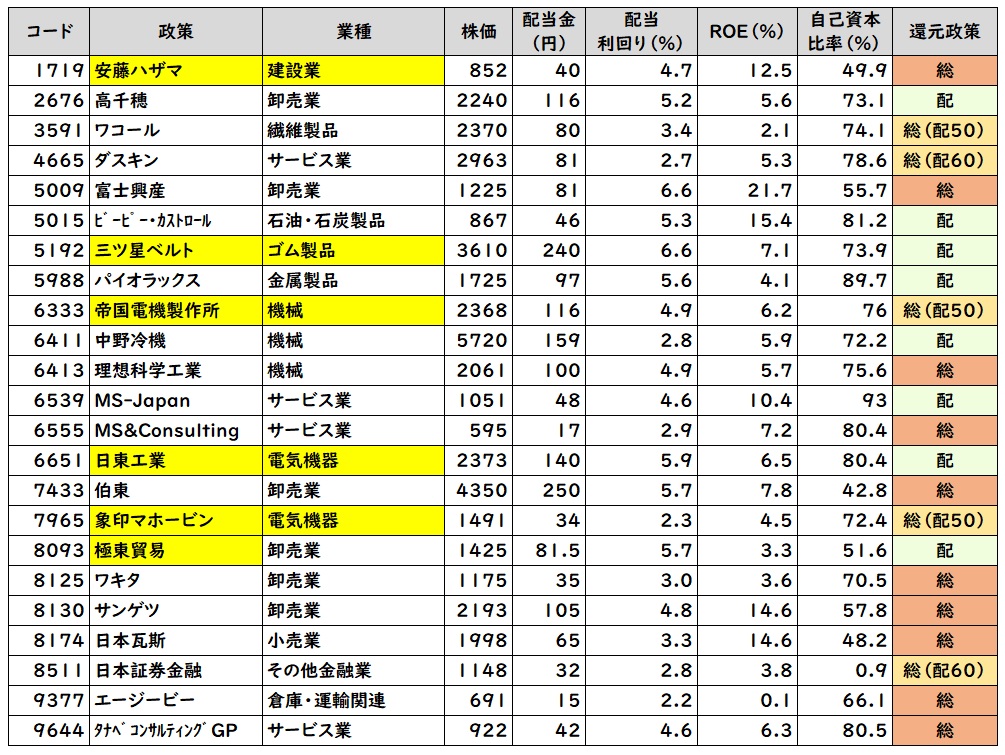

二イマルクの調べでは、配当性向100%は8銘柄、総還元性向100%は15銘柄の合計23銘柄が該当しました。

※追記:①サンゲツ(8130)が漏れていたので追加しました。

②タナベCG(9644)が新たに総還元性向100%を導入したので追加しました。

①総:総還元性向100%銘柄

②総(配●●):総還元性向100%、うち配当性向●●%の割合

③配:配当性向100%銘柄

※タナベCG(9644)は2023月2月13日に総還元性向100%採用したため、2023年3月25日の終値データを使用

ワコール(3591)、ビーピー・カストロール(5015)、象印(7965)など、実質100%のことを意味していると思いますが、キャッシュフローや数年間の累計を目標値としているものは内容が正確でない可能性があるのでご了承ください。

総還元性向や配当性向100%銘柄は今後の業績が好調であれば、利益上昇分がダイレクトに配当などで還元されるため高配当株投資としてテーマになると思いチェックをしていました。

二イマルクは複数銘柄を保有していますが、その中で最も好調だったのが伯東(7433)で株価は倍近くにまで上昇しています。

2021年4月に発表した中期経営計画で2025年3月期まで総還元性向100%を掲げた後に購入しましたが、2023年3月期の2Q決算時には配当を160円から250円まで90円増額修正をしています。

2024年3月期以降は商流変更の影響が懸念されますが、代替先に奮闘しているという情報もあるため、しばらくは様子を見ようかと思っています。

一方、業績が悪くなった場合は利益低下に応じて減額される可能性が高い点に注意が必要です。

パイオラックス(5988)は2Q決算時に業績予想を引き下げ、予想配当金も当初の127円から97円に減額修正しました。その結果、株価も2000円から1700円程度まで急降下するというダブルパンチです。

ただ、配当政策をした理由を見てみると単に株主還元を強化するのではなく、株価低迷の要因をROICとWACCの差がマイナスである(投下資本に対する期待リターンが得られてないということ)と分析し、改善対策へ向けて資本効率を意識した取り組みであるため、今後に期待しています。

総還元性向・配当性向100%銘柄のチェックポイント

投資をする際には高配当という理由ではなく、総還元性向・配当性向を100%で引き上げた理由の確認が重要だと思います。

配当政策の変更により配当性向を引き上げた場合は、配当予想が増額修正されるのは当然のことです。業績を確認し、無理のない内容であるのかを確認することが必要です。

通常、還元性向・配当性向100%は期間限定で実施する政策なので、いつまでの期間が該当するのかの確認も欠かせませんね。

その他にも来期以降の業績予想やキャッシュリッチであることの確認も必要です。

・企業の手元に多くの現金(キャッシュ)がある場合は、資本効率改善・株価上昇等の対策として株主還元を強化してくれる可能性もあります。

・貸借対照表(B/S)の現金同等物から有利子負債を差し引いたもの(ネットキャッシュ)が正の値だと実質無借金になり、ネットキャッシュの値が大きい程、手持ちの現金が豊富で「キャッシュリッチ」と言えます。

利益を100%還元するには理由があるはずですが、その一つにROEの向上があります。自己資本が多い場合は、投資家の期待するROEにまで高めるためには相当な利益を出す必要があるためです。

実際、23社の資料を見てみるとほとんどの企業が資本効率の改善を理由にしています。

金融業の日本証券金融を除いてみると、低くても安藤ハザマ、伯東、日本瓦斯の40%代で通常の自己資本比率としては問題ないレベルです。

日本瓦斯は自己資本比率48.2%ですが、必要のない資本を積み上げない方針を明言しており資料もわかりやすく充実しています。

二イマルクが見た限りでは、高千穂交易、ワコール、三ツ星ベルト、パイオラックス、帝国電機製作所、MS&Consulting、伯東、日本瓦斯、エージービーが総還元性向・配当性向100%の理由としてわかりやすいと思いました。

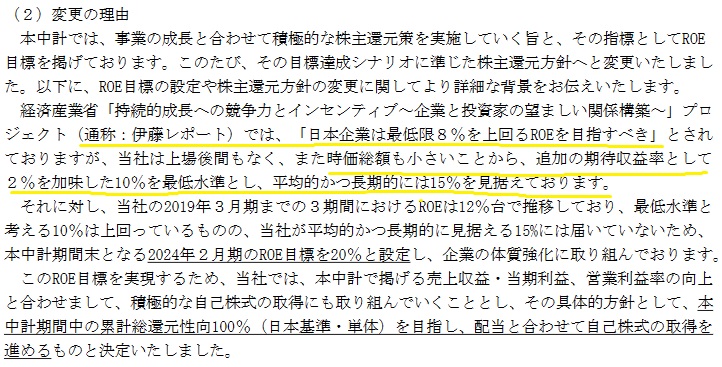

ROEは投資家が企業価値を判断するための重要な指標で、2014年には経済産業省が公表した伊藤レポートで日本企業はROE8%以上を目指すべきとされています。

ニッセイアセットマネジメントの調査によると、ROEが8%未満の場合はROEと株価に相関性はありませんが、ROEが8%以上になると1%の上昇につきPBRが0.36倍高まる正の相関関係があるようです。

少し古い2019年の経済産業省の資料によると、欧米に比べて日本のROEは低い状況であることがわかります。

| 国/地域 | ROE |

|---|---|

| 日本 | 9.4% |

| 米国 | 18.4% |

| 欧州 | 11.9% |

業種や規模によっても期待するROEは変わってきますが、今回紹介した23銘柄のうちROEが8%を超えるのは5社のみでした。

MS&Consultingが総還元性向100%を発表した資料には伊藤レポートが引用されており、企業価値を高めるためにROEを意識していることがわかります。

総還元性向・配当性向100%銘柄で注意したいこと

総還元性向・配当性向100%を採用した理由を確認しよう

今回紹介した23銘柄の中には、いわゆる「物言う株主」に株主還元強化を要求された結果と推測される銘柄があります。(二イマルク調べでは6銘柄が該当)

日本経済新聞によると、2022年6月の株主総会では財務関係(増配)などの株主提案が40社あったそうです。

そのような銘柄は、株主還元強化で株価上昇に伴い「物言う株主」が株を売却していなくなった後、株主還元がどのようになるのかも想定する必要があります。

一時的なその場しのぎの対策であるのか、継続的な企業価値向上のに向けた自主的な取り組みであるかは大きな違いですよね。

ちなみに、三ツ星ベルトは「物言う株主」に対応した株主還元強化をきっかけとして企業価値への取り組み意識が変わったという記事もあり、今後注目してみたいと思います。

通常、配当性向が高い銘柄は増配余力が低く減配リスクが高いとして敬遠されますし、二イマルクも同様です。

一方、総還元性向・配当性向100%銘柄は、業績悪化により利益が少なくなったため配当性向が高まっているのではなく、自ら100%を還元する方針を取っているため配当性向が高くなっています。

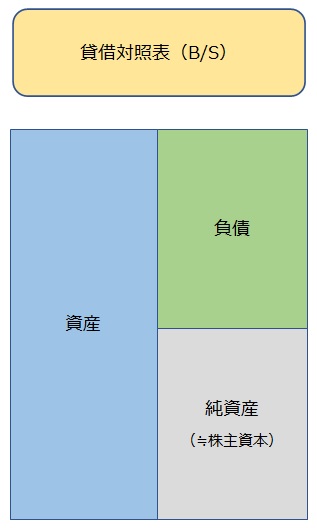

分配可能額を超えた株主還元(配当・自社株買い)になっていないか

個人株主があまり気にしなくても良いと思いますが、会社債権者を保護する観点から配当や自社株買いなどの株主還元(剰余金の分配)には一定の制限があります。

会社に剰余金がないのに株主に配当金として払われてしまったら、最終的にお金を貸している側(債権者)にお金を返せず損をしてしまう可能性がありますよね。

会社法では、配当や自社株買いなどで分配する際の純資産額・分配可能額が規定されています。

・純資産が300万円未満の場合は配当をすることはできません。

・剰余金の額(分配可能額)を超えて配当することもできません。

左図は貸借対照表(B/S)で、右側の純資産の部は「資本金や準備金、剰余金」等で構成されます。

「配当金や自社株買い」による分配可能な剰余金の概算は、純資産から資本金や準備金を控除して残った「その他資本剰余金・その他利益剰余金」で確認することができます。

なぜこのような注意書きを入れたかというと、過去には、分配可能額を超えて配当や自社株買いをしてしまった上場企業が複数あるからです。

上場企業でそのようなミスが発生するとは信じられませんでしたが、その中には配当性向100%を掲げていたリソー教育(4714)も含まれます。

リソー教育(4714)は2019年から2020年にかけて分配可能額を超えた配当を行ってしまい、2020年9月18日には「分配可能額を超えた剰余金の配当に関する再発防止策の決定について」という資料を開示しています。

2020年8月21日付の開示資料では、分配可能額を超えた原因として、配当額決定のための業務プロセスが不適切で、配当性向100%を前提とした運用でされていたと指摘されています。

外部調査委員からは分配可能額を超えないよう、余裕を持った配当性向を設定することが再発防止の一つになるというレポートもあります。

以上の分配可能額については、二イマルク自身、あまり気にしていません。

自己資本比率の高く、資本効率向上を目的とした企業の中から株価指標などを総合的に見極める方が重要だと思っているからです。

このように、二イマルクは100%に引き上げた理由や業績を確認することで高配当株投資のテーマの1つとして注目しています。

分散投資を意識しながら、引き続き、総還元性向・配当性向100%銘柄をウォッチして定期的に紹介していきたいと思います。

本記事は投資を推奨するものではありません。

また、数値に誤りがある場合もありますので最終的にはご自身で確認した上で判断してください。

-120x68.jpg)

コメント