増配修正が期待できる高配当銘柄に注目!!

2023年3月期も終わりが近づいてきました。

配当投資を実践している二イマルクは、四半期決算で業績好調な企業情報に注視しています。

そんな中、2月中旬までに2023年3月期の3Q決算が出そろいました。

今回は、3Q決算が好調で今後、増配修正が期待できる高配当銘柄をまとめてみたいと思います。

ちなみに、2023年3月期の1Q決算後にも業績好調で進捗率が高い銘柄の中から配当方針を確認して増配修正が期待できる銘柄を取り上げました。

二イマルクが注目した高配当株は、高千穂交易(2676)・酒井重工業(6358)・伯東(7433)・三信電気(8150)の4銘柄で、2Q決算期には4銘柄とも増配修正の発表がありました。

| 株価(円) | 予想配当金(円) | 予想配当利回り(%) | ||||

|---|---|---|---|---|---|---|

| 銘柄 | 1Q決算後 (9/17時点) | 3Q決算後 (2/22時点) | 1Q決算後 | 3Q決算後 | 1Q決算後 | 3Q決算後 |

| 高千穂交易 | 2151 | 2380 | 103 | 116 | 4.8 | 4.8 |

| 酒井重工業 | 2992 | 3910 | 165 | 180 | 5.5 | 4.6 |

| 伯東 | 3490 | 4815 | 160 | 250 | 4.6 | 5.2 |

| 三信電気 | 1741 | 2530 | 85 | 135 | 4.9 | 5.3 |

上表を見てもわかるように、4銘柄とも大幅増配に加えて、株価も上昇しました🌟

業績が好調で通期進捗率が高く、利益上昇分を追加で還元する配当政策の銘柄は増配修正が期待できます。

増配修正発表前に仕込んでインカム(配当金)とキャピタル(株価値上がり益)のダブル取りを狙う戦略です。

増配が既に織込み済みの場合や一過性の要因を除けば、業績好調を理由として配当が増額修正がされると株価上昇も期待できますよね✨

増配修正が期待できる高配当銘柄7選

2023年2月中旬までに発表された決算を見て、増配修正を期待している高配当株は7銘柄です。

今回のスクリーニングは、次の4つの条件で行いました。

条件①:3Q決算期の進捗率が高い

条件②:配当方針が定められており、利益上昇に伴い増配が期待できる

条件③:配当利回り4%以上

条件④:期末一括配当ではないこと

まずは、業績が好調であることが大前提です。

そして業績連動型を含む配当方針(配当性向)を採用しており、配当利回りが4%以上の高配当株を対象にしました。

業績連動型の配当方針が設定されていないと、業績が好調であっても利益を株主還元に充ててくれるかはわからないからです。

条件④は二イマルクの個人的な好みで、配当機会が少ないと投資をしている実感がないため期末一括配当銘柄は避けるようにしています💦

ちなみに期末一括配当だったため、選外にした銘柄にMS-Japan(6539)があります。

今回は紹介しませんが、総還元性向100%銘柄という面白い配当政策を採用しているので興味がある方はご覧になってください。

本命①:UEX(9888)

UEXはステンレス・チタンを専門に扱う鉄鋼商社で、今期はステンレスなどの価格上昇が寄与しており業績好調です。主力取引企業は、業績好調な日本製鉄です。

| 業種 | 株価(円) | 予想 配当金(円) | 予想配当 利回り(%) | PBR | PER | ROE (%) | 自己資本 比率(%) | 3Q経常 進捗率(%) |

| 卸売業 | 1469 | 89~102 | 6.1~6.9 | 1.0 | 5.8 | 17.8 | 30.4 | 80.1 |

■決算情報

2023年2月8日の3Q決算時に業績予想を上方修正しています。

従来は1株利益が181.50~208.72円だったところ、254.10円にまで上積みがありました。

ステンレスなどの金属材料の販売価格が高値で推移し、今期は既に3回も業績予想を上方修正しています。

■配当政策

・DOE1%以上とした上で、配当性向35~40%を目安

今年度に配当方針を変更し、従来の配当性向30%から株主還元を強化してくれました🙌

DOEは純資産に対する配当額の割合のことですが、期初のDOE1%を概算すると12~13円に相当します。

つまり、配当下限12~13円を保証した上で業績好調時に利益を配当として分配してくれるという手厚い株主還元政策を採用しています。(東証プライムの平均DOEは約3%なので、設定とは低い値ですが💦)

■二イマルクが予想する配当金

UEXは現在のところ配当予想を公表しておらず、3月17日頃に決定して公表するとしています。

このため、上表の配当予想は会社発表のものではなく、業績予想から換算した数値になります。

3Qで上方修正がありましたが、それでも進捗率は80%以上と高く、更なる利益の上昇余地があると思います。

3Q時点の利益から単純換算するとEPSは270円程度に相当し、配当方針である配当性向35~40%で算出してみます。

①配当性向35%の場合:270×0.35=94円

②配当性向40%の場合:270×0.40=108円

このように好条件が重なった場合は最大108円程度になる可能性はあり得ると思いますが、過度な期待は禁物です。

利益254円の配当性向35%に相当する89円程度を想定しておくのが無難だと思います。

88円であっても、配当未定から大きな修正にあたりますからね🌟

本命②:伯東(7433)

伯東は半導体や機器の専門商社です。半導体や電子部門が好調で、今期は2回、業績の上方修正を発表しています。

伯東は1Q決算時にも取り上げた銘柄で、中間決算時に160円から250円に大幅な増配修正をしてくれましたが、更に期末でも増配修正が期待できる銘柄です。

| 業種 | 株価(円) | 予想 配当金(円) | 予想配当 利回り(%) | PBR | PER | ROE (%) | 自己資本 比率(%) | 3Q経常 進捗率(%) |

| 卸売業 | 4815 | 250 | 5.2 | 1.4 | 11.4 | 12.6 | 41.9 | 90.7 |

■決算情報

3Q決算では、経常利益は通期換算で90%以上の進捗率と絶好調ですが、上方修正はありませんでした。

2023年度から「商流が変化」すると発表されて一時、株価が下がりましたが、最近は上昇しています。

■配当政策

・2025年3月期までの中期経営計画で、総還元性向100%を目標

■二イマルクの予想する配当金

総還元性向100%を目標としていますが、既に発表している増配修正と2回の自社株買いで「総還元性向が100%になる見込み」です。

ただし、3Qの業績・進捗率を見ると最終的には1株あたり50円程度の利益が上積みされるのではないかと予想しています。

総還元性向は「配当+自社株買い」による株主還元なので配当に充てられるとは限りませんが、業績的には、現在の250円から300円程度に増配修正される可能性もあると想定しています。

本命③:三信電気(8150)

任天堂やソニーなどの家庭用ゲーム機向けが強い半導体商社です。採算の良いITインフラ構築、保守のソリューション事業も行っています。

伯東と同様、三信電気も1Q決算時に取り上げた銘柄です。その後、配当を85円から135円まで大幅に増額修正してくれました。

3Q決算も好調で、更に増配修正が期待できるので連続して候補になりました。

| 業種 | 株価(円) | 予想 配当金(円) | 予想配当 利回り(%) | PBR | PER | ROE (%) | 自己資本 比率(%) | 3Q経常 進捗率(%) |

| 卸売業 | 2530 | 135 | 5.3 | 0.93 | 9.4 | 9.9 | 35.9 | 89.5 |

■決算情報

2022年度下期は主力のデバイス事業の特需が一部、収束する見込みとしていましたが、3Q決算も好調のようです。ソリューション事業は販売が伸び悩んだことに加えて販管費が増加したことで利益率が低くなっているようです。

ただし、経常利益90%近い進捗率を見ると通期予想は超えてくるのではないかと思っています。

■配当政策

・配当性向50%をめど

■二イマルクの予想する配当金

3Q時点の予想EPSは270円で、会社方針の配当性向50%から予想配当金は135円になっています。進捗率から見ると、最終的にEPS300円くらいで配当は150円程度へ増配もあるのではないかなーと思っています。

本命④:佐鳥電機(7420)

佐鳥電機はNEC製品の取扱いが主力の半導体商社で、自社オリジナル製品にも力を入れています。

佐鳥電機のみ、5月決算の銘柄になります。2023年1月に発表された2Q決算で業績好調だったため候補に入れてみました。

本来は配当利回り4%以上の銘柄を取り上げる予定でしたが、2月20日(月)に謎の急騰で株価が11%上昇しました。

2/20の東証プライムの値上がり率1位になりましたが、特別な材料が出たわけでもなく理由は不明です。

ネット情報などを見ると、某サイトの注目銘柄に取り上げられたためでは?という意見がありましたが、結局、理由はわかりませんでした。

2/20以前は株価1400円前後で推移しており、配当利回りは4.5%程度だったため、この記事を候補銘柄に入れていたためご承知おきください。

| 業種 | 株価(円) | 予想 配当金(円) | 予想配当 利回り(%) | PBR | PER | ROE (%) | 自己資本 比率(%) | 2Q経常 進捗率(%) |

| 卸売業 | 1638 | 62 | 3.8 | 0.78 | 11.7 | 6.7 | 44.9 | 69.8 |

■決算情報

自動車向けの車載センサー用ICなど好調で、2023年1月の2Q決算発表時点で2回の業績上方修正をしています。

上方修正後の進捗率でも約70%と絶好調で、今後も期待できそうです。

■配当政策

・配当性向50%をめど

■二イマルクの予想する配当金

会社発表では、年間業績の見極めが出来次第、配当予想の修正が生じた場合は速やかに公表するとしています。

2Q時点のEPSは96.7円ですが、このまま好調を維持できた場合はEPS180円程度になり、配当性向50%で計算すると配当金は90円程度になる可能性もあると思っています。

現在の予想配当金は62円なので、かなりの増配余力があると思います。

次点①:ニチモウ(8091)

ニチモウは創業100年を超える老舗企業で漁業・水産・食品の専門商社です。

将来性の高い水産業・養殖業のノウハウを活かして水産業・食をトータルにサポートしています。

ニチモウは東証プライム暫定銘柄で、今後、流通時価総額100億円以上の上場維持基準に適合させるためには、株価を上昇させる必要があります。

| 業種 | 株価(円) | 予想 配当金(円) | 予想配当 利回り(%) | PBR | PER | ROE (%) | 自己資本 比率(%) | 3Q経常 進捗率(%) |

| 卸売業 | 3265 | 140 | 4.3 | 0.52 | 5.0 | 10.3 | 25.0 | 96.9 |

■決算情報

3Q決算で、業績の上方修正がありましたが、それでも経常利益の進捗率は約97%です。

原材料価格の高騰などマイナスの面はありますが、養殖事業を始めとする各事業も堅調です。また、北海道紋別に水産加工場が完成したことも寄与しているようです。

■配当政策

・2023年3月期から、段階的に配当性向30%に引き上げる

■二イマルクの予想する配当金

予想EPSは689円で、予想配当金140円で計算すると配当性向は20.3%に相当します。

今期の大幅な増配はないかもしれませんが、来期以降、配当性向30%にすると配当金は200円程度になるかもしれません。

東証プライムの経過措置が2025年3月までと正式決定したことから、今後、配当金の増額等による株価上昇対策が期待されます。

次点②:リョーサン(8140)

リョーサンはルネサス製の車載半導体が主力の半導体商社です。

2023年2月に同じく半導体商社の菱洋エレクトロ(8068)が筆頭株主になると発表され、両社の経営資源を最大限に活かして企業価値の向上を目指すとしています。

リョーサンの株式取得の際、第三者機関に算定を受けたのは1株当たりの約3600円で、現在の株価よりも20%高い株式価値があると評価されてます。

| 業種 | 株価(円) | 予想 配当金(円) | 予想配当 利回り(%) | PBR | PER | ROE (%) | 自己資本 比率(%) | 3Q経常 進捗率(%) |

| 卸売業 | 3060 | 150 | 4.9 | 0.72 | 10.2 | 7.0 | 53.9 | 99.6 |

■決算情報

2Q決算期に上方修正をしており、その際に予想配当金を100円から150円に増配修正しています。

3Qの経常利益進捗率は99.6%と絶好調でしたが、新たな上方修正はありませんでした。エレクトロニクス業界で産業機器向けは堅調だった一方、パソコンは落ち込みがあるなど市場環境の変化が見られるようです。

■配当政策

・配当性向50%を目途

■二イマルクの予想する配当金

会社予想のEPSは298円ですが、四季報では358円としています。

現在の進捗率からしても会社予想は保守的と思われ、仮にEPSを358円とした場合は配当性向50%で計算して179円に相当します。

予想のとおりになるとは限りませんが、増配余地は十分あると思います。

次点③:タナベコンサルティンググループ(9644)

これまでに取り上げた6銘柄は東証33業種の「卸売業」でしたが、タナベコンサルティンググループは「サービス業」に該当します。

経営コンサルの大手で、DX戦略策定支援や組織再編関連まで総合展開しています。

自己資本比率が高く、有利子負債ゼロで財務は盤石ですね。

| 業種 | 株価(円) | 予想 配当金(円) | 予想配当 利回り(%) | PBR | PER | ROE (%) | 自己資本 比率(%) | 3Q経常 進捗率(%) |

| サービス業 | 866 | 42 | 4.8 | 1.3 | 20.6 | 6.3 | 80.6 | 91.8 |

■決算情報

今期は既に2回の上方修正をしており、大型の経営コンサルティング契約が寄与しているようです。

3Qでは上方修正はありませんでしたが、経常利益の進捗率は約92%で好調です。

■配当政策

・2023年2月に配当政策を変更し、「総還元性向100%、DOE6%以上」を採用しました。

配当政策としては、かなり魅力的な指標となりました。

■二イマルクの予想する配当金

配当政策の変更とともに、従来の26円から42円に大幅増配修正をしてくれました。

3Q時点で進捗率が92%とかなり高いことから、期末で上方するのが濃厚だとおもいます。

伯東と同様に総還元性向100%を掲げていますが、総還元性向は「配当+自社株買い」による株主還元です。

今期は既に大幅な増配をしているので、期末時は配当としてではなく自社株買いによる還元のような気がします。

まとめ

増配修正が期待できる7銘柄一覧

今回は、これから増配修正が期待できる配当利回り4%以上の高配当株7銘柄を取り上げました。

| 株価 (円) | 予想 配当金(円) | 予想配当 利回り(%) | PBR | PER | ROE | 自己資本 比率(%) | 3Q経常利益 進捗率(%) | |

|---|---|---|---|---|---|---|---|---|

| UEX | 1469 | 89~102 | 6.1~6.9 | 1.0 | 5.8 | 17.8 | 30.4 | 80.1 |

| 伯東 | 4815 | 250 | 5.2 | 1.4 | 11.4 | 12.6 | 41.9 | 90.7 |

| 三信電気 | 2530 | 135 | 5.3 | 0.93 | 9.4 | 9.9 | 35.9 | 89.5 |

| 佐鳥電機 | 1638 | 62 | 3.8 | 0.78 | 11.7 | 6.7 | 44.9 | 69.8※ |

| ニチモウ | 3265 | 140 | 4.3 | 0.52 | 5.0 | 10.3 | 25.0 | 96.9 |

| リョーサン | 3060 | 150 | 4.9 | 0.72 | 10.2 | 7.0 | 53.9 | 99.6 |

| タナベCG | 866 | 42 | 4.8 | 1.3 | 20.6 | 6.3 | 80.6 | 91.8 |

※佐鳥電機は5月決算のため、2Q決算の進捗率を掲載

配当金生活を目指す上で、増配情報は必ずチェックしておきたい重要テーマです。

個人的には7銘柄は全て期待しており、二イマルク自身もリョーサン以外の6銘柄は保有しています。

増配修正発表前に仕込んでインカム(配当金)とキャピタル(株価上昇の値上がり益)のダブル取りを狙う戦略ですが、1Q決算と同様、期末決算の出る5月頃に今回の予想の答え合わせをしてみたいと思います。

1Q決算後に予想した4銘柄が増配修正し、狙い通り株価も上昇してましたが、あくまでも二イマルクの個人的予想が当たったというものです。

既に増配修正が織込み済で株価が上昇しなかったり、そもそも予想が外れて業績が伸び悩んだり増配修正されない場合は株価が下落する可能性もありますので、ご留意ください。

結果発表~増配修正発表状況~

・期末配当金を未定から94円に修正!

・2023年3月期の予想配当金は100円!

・期末配当金を75円から90円に修正!

・2023年3月期の予想配当金は150円から165円に🆙

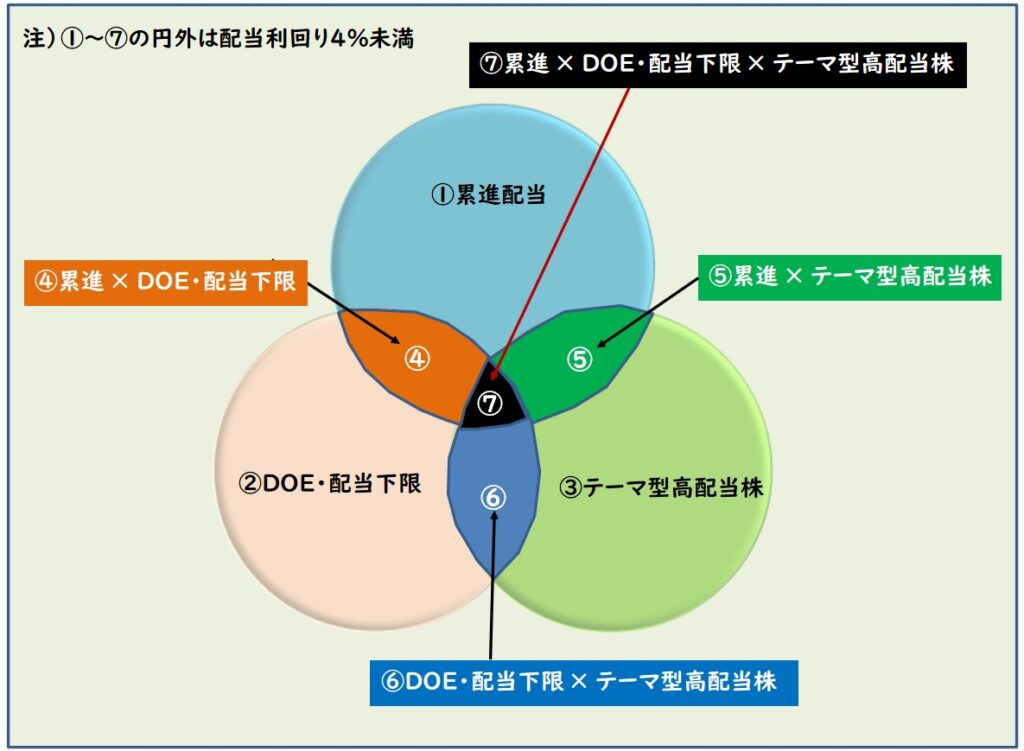

増配修正が期待できる高配当銘柄とは(テーマ型高配当株)

二イマルクは配当金生活を目指して「累進配当・DOE採用、配当下限設定銘柄、テーマ型高配当株」を投資対象にしています。

下図は二イマルクの高配当株投資戦略のイメージを図示したものですが、今回の増配修正が期待できる高配当7銘柄は「③テーマ型高配当株」に該当します。

テーマ型高配当株は、単に高配当銘柄を対象にするのではなく、今後の増配や株価上昇が期待できると思うテーマを二イマルクが抽出したものです。

・業績の上方修正と増配が期待できる配当性向設定銘柄←今回の記事はココに該当

・経済産業省選定のグローバルニッチトップ企業

・東証プライム暫定、TOPIX除外候補で株主還元強化の期待銘柄

・高配当ETF、高分配型投資信託

・総還元性向・配当性向100%銘柄

・配当貴族(連続増配銘柄)

・配当貴族(非減配銘柄)

・東証が改善を求めるPBR1倍未満の割安株

リンクが貼ってあるものは、過去に記事にしたものですので、高配当株に興味がある方はご覧になってください🌟

本記事は投資を推奨するものではありません。

また、複数の資料を確認して作成していますが数値等に誤りがある場合もありますので、最終的にはご自身で確認した上で判断してください。

コメント